COVID-19 y la industria de los mercados bancarios y de capital

Pasos prácticos para responder a la crisis del coronavirus

El brote de coronavirus (COVID-19) está causando una preocupación generalizada y dificultades económicas para los consumidores, las empresas y las comunidades de todo el mundo. La situación está cambiando rápidamente con impactos generalizados. Hemos preparado algunas pautas generales sobre COVID-19: lo que los líderes empresariales de EE. UU. Deben saber con respecto a la gestión y respuesta ante crisis, fuerza laboral, operaciones y cadena de suministro, finanzas y liquidez, impuestos y comercio, y estrategia y marca.

La mayoría de las empresas ya tienen planes de continuidad comercial, pero es posible que no aborden por completo las variables rápidas y desconocidas de un brote como COVID-19. Los planes de contingencia típicos generalmente no tienen en cuenta las cuarentenas generalizadas, los cierres escolares propuestos y las restricciones de viaje adicionales que pueden ocurrir en el caso de una emergencia de salud que podría durar un período prolongado de tiempo.

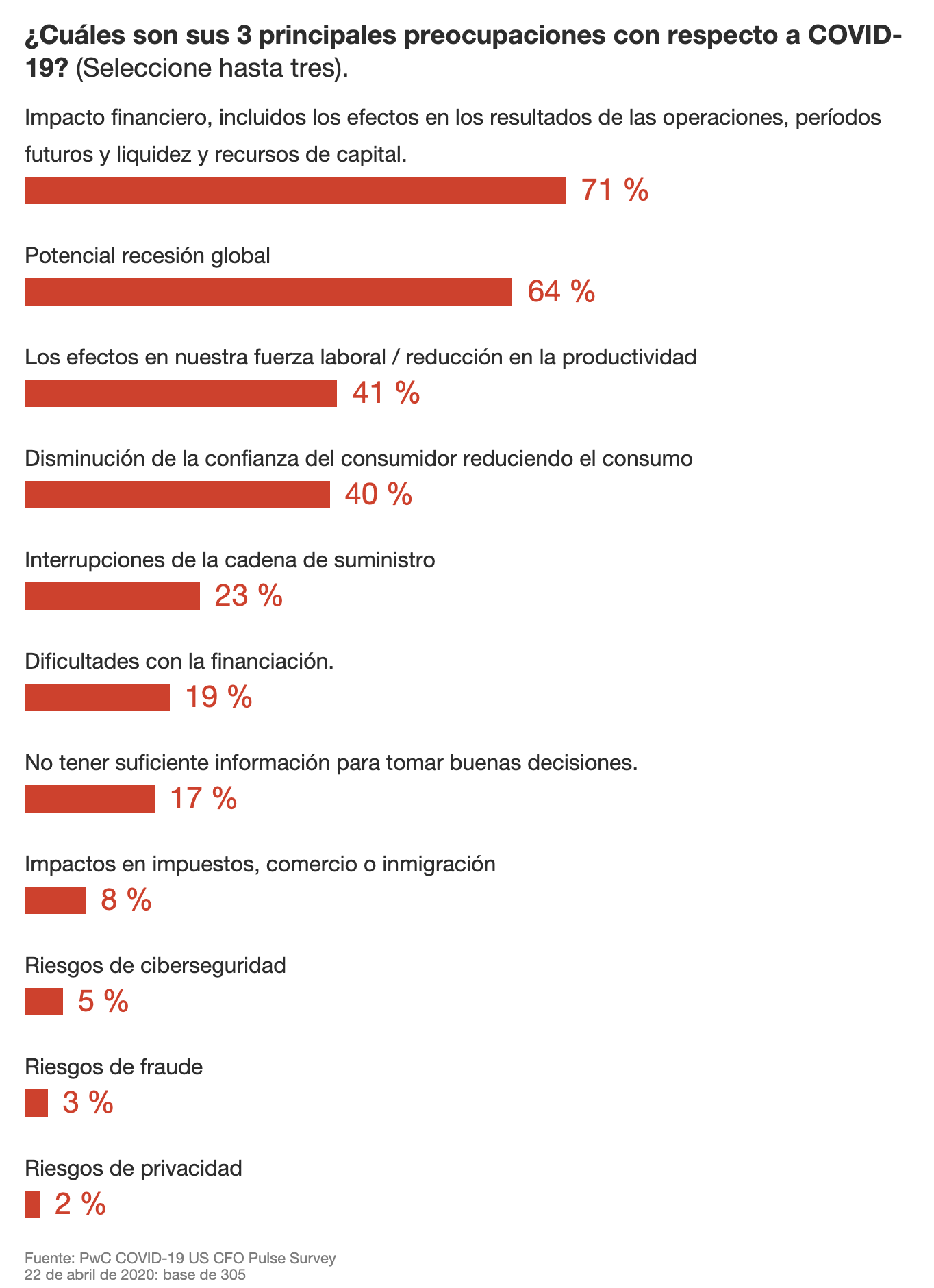

La crisis plantea una serie de desafíos únicos. En la encuesta inaugural COVID-19 CFO Pulse Survey de PwC , los líderes financieros en los Estados Unidos y México compartieron sus principales preocupaciones.

Lo que hace que la industria de los mercados bancarios y de capital sea diferente

Manejo de crisis y respuesta

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

La comunicación es una parte clave de la gestión eficaz de crisis. Para los bancos y las empresas de los mercados de capitales, esto adquiere una mayor importancia porque la confianza y la reputación son parte integral de lo que ofrecen a los clientes.

La industria tiene muchas partes interesadas, pero tres son particularmente importantes durante estos tiempos difíciles:

- Los reguladores querrán saber que los directorios están comprometidos, los estándares de capital y liquidez son apropiados y la gestión de riesgos es efectiva.

- Los clientes (ya sean minoristas, comerciales, corporativos o institucionales) querrán asegurarse de que sus instituciones financieras sean sólidas y estables, incluso si sus propias finanzas están bajo estrés.

- Los empleados necesitan saber sobre su seguridad personal y sobre cómo pueden cambiar sus trabajos.

Cuando se hace bien, la gestión de crisis debería permitirle seguir trabajando con sus clientes en áreas tales como nuevos préstamos, refinanciamiento, volúmenes de negociación, liquidaciones, garantías / mantenimiento de márgenes y más.

La ciberseguridad también es una parte clave de la gestión de crisis, porque puede haber vulnerabilidades adicionales en medio de una tormenta. Esto se debe a los niveles significativamente más altos de acceso remoto a los datos y los sistemas centrales, y porque los empleados y la gerencia podrían ser más susceptibles a los esfuerzos de ingeniería social en medio de una crisis.

Pasos a considerar:

Todos comenzamos en la misma línea de base: a diferencia de una violación cibernética o un escándalo reputacional, COVID-19 afecta a todas las empresas y, en su mayor parte, los reguladores y los clientes ya entienden los hechos básicos sobre lo que está sucediendo.

- Trabaje con grupos de la industria para compartir sugerencias. (Los reguladores ya han mostrado su disposición a considerar buenas ideas).

- Comuníquese con frecuencia y honestidad con sus clientes para actualizarlos sobre su enfoque. Hágales saber cómo está abordando la situación y si / cuándo deberían revisar la forma en que piensan sobre el riesgo.

- Póngase en contacto con los reguladores y asesores profesionales a la primera señal de problemas.

No permita que esta crisis lo distraiga de sus responsabilidades de cumplimiento, que de alguna manera son más importantes ahora que nunca. Los esfuerzos de cumplimiento normativo, como el mantenimiento de los niveles de capital, la revisión, supervisión y vigilancia adecuadas, y la notificación de anomalías, deben ser prioridades clave.

También querrá buscar formas de fortalecer sus protecciones cibernéticas debido a los crecientes ataques cibernéticos destinados a explotar la crisis. Recomendamos seguir estos pasos ahora:

- Recuerde a los empleados que sospechan de los correos electrónicos de fuentes desconocidas para contrarrestar los intentos de phishing y comprometer el correo electrónico comercial.

- Realice un ejercicio de phishing ahora para revelar lagunas en sus defensas.

- Fortalezca su perímetro utilizando herramientas de seguridad para identificar y desviar amenazas antes de que los malos actores puedan entrometerse.

- Fortalezca su política y procedimientos de administración de acceso remoto. Asegúrese de trabajar desde casa no significa trabajar sin seguridad. Ahora es posible hacer la transición a modelos de trabajo remotos rápidos y seguros más rápido que nunca.

- Fortalezca su protección de punto final y asegúrese de que los dispositivos y el software estén reforzados y parcheados.

Personal

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

La actividad en el lugar es particularmente importante para algunos roles de la industria, como en el caso de los comerciantes que necesitan equipos sólidos de comunicación y ventas en tiempo real que estén sujetos a un monitoreo de cumplimiento específico. Esto crea una variedad de desafíos de la fuerza laboral que hasta ahora no se han probado en gran medida.

Es posible que deba restringir el acceso a algunas instalaciones físicas, en su totalidad o en parte, de antemano, antes de que estén expuestos al virus. Algunos empleados pueden sentirse frustrados cuando se les pide que trabajen en otro lugar. También puede encontrar que algunos empleados no tienen entornos físicos apropiados para el trabajo remoto, o que sus procesos de supervisión y revisión no son adecuados en esas situaciones. En algunos casos, es posible que no tenga suficientes empleados calificados para hacer el trabajo que debe hacerse.

Muchos de los bancos más grandes ya han invocado planes que dividirían a los equipos en diferentes ubicaciones en horarios alternos para disminuir el riesgo de infección. Hemos visto esfuerzos para limitar el movimiento de la oficina y rediseñar el espacio de la oficina para aumentar la distancia entre los trabajadores. Algunas empresas van más allá, restringiendo o incluso prohibiendo a los contratistas y otros visitantes. Pero ninguna empresa parece estar aplicando un único método en todos los ámbitos.

Pasos a considerar:

Le recomendamos que considere dónde trabajarán sus empleados, cómo se sentirán y cómo liderará:

Dotación de personal

- Sea flexible con los arreglos de trabajo según corresponda.

- Si su videoconferencia u otras tecnologías de red no pueden manejar la carga, explore las soluciones tecnológicas que sí pueden.

- Configure programas de mitigación de riesgos para los empleados que aún necesiten trabajar en el sitio.

- Prepárese para un aumento en las llamadas a los centros de atención al cliente. Es posible que deba volver a desplegar personal o aumentar o disminuir el uso de trabajadores eventuales. Los sistemas automatizados pueden ayudar, pero sus clientes pueden apreciar más la empatía humana.

Lidiando con el estres

- Reconozca que la situación actual podría ser profundamente inquietante para muchos empleados, algunos de los cuales pueden estar lidiando con problemas médicos, desafíos de cuidado infantil, interrupción de los ingresos familiares y más. Es posible que desee incluir esfuerzos para medir el «pulso» o la moral de la fuerza laboral.

- Comuníquese de manera clara y concisa con los empleados sobre los pasos que está tomando para reducir el estrés mientras planifica.

- Su empresa debe revisar su plan para el absentismo de los empleados, para asegurarse de que sea apropiado para el entorno actual.

Administrando su negocio

- Ajuste las políticas de recursos humanos para que se alineen con las regulaciones locales (por ejemplo, derecho a un pago continuo durante la cuarentena, cubriendo los costos de las pruebas médicas). Considere la posibilidad de ampliar los servicios de cuidado infantil de respaldo para los empleados Consulte con los equipos legales y de gestión de riesgos sobre la responsabilidad de los empleados recién remotos.

- Refinar las expectativas de rendimiento. Tenga en cuenta una curva de aprendizaje a medida que se adapta a un cambio en los lugares y procesos de trabajo, y anticipa una caída en la productividad. Realinear los incentivos de los empleados relacionados con objetivos como la reserva de préstamos, la rentabilidad del cliente o la cantidad de transacciones de refinanciamiento, teniendo en cuenta que estos objetivos deben avanzar los objetivos generales de la empresa. Para funciones clave, como asesores financieros u oficiales de préstamos, es posible que también deba reevaluar el diseño de su planificación de compensación. Tenga cuidado de no crear incentivos que puedan afectar negativamente a los clientes e introducir riesgos para su reputación.

- Dependiendo de su ciclo de planificación de compensación, considere retrasar la toma de decisiones hasta que la crisis aguda haya pasado.

Operaciones y cadena de suministro

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

Las cadenas de suministro físicas son mucho menos significativas para las empresas bancarias y de los mercados de capitales que para las empresas de otros sectores. Pero, estas compañías ciertamente financian a clientes afectados por interrupciones en la producción y distribución. Los propios bancos dependen en gran medida de una red de proveedores interconectados, y esto ha aumentado con la llegada de FinTech. De hecho, prácticamente todos los aspectos de la banca y los mercados modernos ahora dependen de la disponibilidad de terceros, como redes de procesamiento de tarjetas de crédito, operadores de cajas de seguridad, cámaras de compensación y depósitos.

A nivel mayorista, las condiciones comerciales pueden deteriorarse a medida que los trabajadores intentan adaptarse a los nuevos entornos físicos de trabajo. Esto es especialmente complicado dados los rápidos movimientos de la Reserva Federal y otros para apuntalar el sistema financiero. Con cambios de comportamiento rápidos y sin precedentes, la intervención humana en la creación de mercado podría ser más importante que nunca, ya que necesita personas para hacer este trabajo.

Pasos a considerar:

- Los mayoristas están lidiando con volúmenes récord y volatilidad en los negocios comerciales. Si bien los reguladores entienden que este entorno de trabajo es extremo, la presión puede servir para resaltar los problemas que ya se han marcado como «Asuntos que requieren atención» (MRA). En la medida en que esto sea posible, querrá estar al tanto de cualquier interrupción, disputa, inconsistencia o anomalía, y actuar rápidamente para abordarlos. Es posible que desee establecer líneas de comunicación adicionales con sus socios comerciales clave para acelerar la escalada de cualquier problema comercial.

Finanzas y liquidez

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

La calidad crediticia puede deteriorarse rápidamente en algunas áreas, especialmente en sectores o geografías que son las más afectadas. Esto puede abrumar a los modelos existentes para las pérdidas crediticias esperadas actuales (CECL), que requieren más recursos para evaluar el impacto de las condiciones cambiantes del mercado. Esto podría tener un efecto en la prueba de esfuerzo en general.

Los mercados pueden ser altamente volátiles por algún tiempo, y eso hará que el descubrimiento de precios sea más desafiante. Los rápidos cambios de liquidez y la inesperada caída de la demanda ya están causando algunos desafíos a los participantes del mercado que necesitan «ver» los precios. Del mismo modo, la volatilidad y las dislocaciones asociadas pueden limitar la efectividad de las relaciones de cobertura.

Es posible que necesite reevaluar una amplia gama de modelos y análisis para el entorno actual. Por ejemplo, la disminución del precio de las acciones y los pronósticos de flujo de efectivo podrían cambiar sus evaluaciones de buena voluntad. También querrá tener en cuenta la reciente caída de la tasa de interés (y la posibilidad de recortes adicionales en el futuro), dado el efecto en los diferenciales, el precio de los depósitos y los modelos de financiación en su conjunto.

Las firmas financieras también deberán hacer revelaciones sobre el efecto de COVID-19 en sus negocios dentro de los estados financieros u otras presentaciones de la SEC, de acuerdo con los estándares de divulgación de GAAP y SEC relevantes. Las revelaciones afectadas podrían incluir factores de riesgo, deterioro, deuda, liquidez y aspectos de Análisis y Discusión de la Administración (MD&A).

Pasos a considerar:

- Comience una revisión detallada de su cartera lo antes posible para evaluar cómo esta situación afectará la calidad crediticia. Asegúrese de que sus suposiciones clave (las suyas o las desarrolladas por los proveedores) sigan siendo válidas y que las reservas cualitativas que haya identificado sigan teniendo sentido. Si bien la situación está evolucionando rápidamente, es posible que desee ajustar los escenarios económicos o la ponderación asociada de dichos escenarios dentro de su modelado.

- Dado el descubrimiento de precios reducidos y el mayor riesgo de valuación, puede ser apropiado mejorar sus políticas y controles en torno a los procesos de valuación. Deberá asegurarse de que estos procesos y controles aborden todo lo que influye en el precio, incluidos los mercados activos frente a los inactivos, la dislocación del mercado y otros factores. No olvide incluir cobertura colateral, lo que podría disminuir las garantías que respaldan un activo si se redujera significativamente. También puede considerar la introducción de nuevos controles de compensación, en caso de que los problemas con el personal o la disponibilidad de datos de valoración de terceros sea limitada.

- Es posible que desee fortalecer su revisión de los eventos desencadenantes para asegurarse de que está realizando pruebas de deterioro de activos con prontitud. En términos más generales, a medida que las valoraciones de activos en todo el sistema financiero cambian rápidamente de manera inesperada, es posible que deba repensar cómo aborda el riesgo en sus modelos y reevaluar el alcance del trabajo realizado por expertos en valuación.

- Finalmente, no es demasiado pronto para comenzar a pensar en divulgaciones de advertencia temprana para informes financieros: activos en riesgo de deterioro, revelaciones sobre factores de riesgo y más. La transparencia es crucial para mantener la confianza en una crisis, y puede decidir que tiene sentido cambiar la frecuencia y el contenido de las presentaciones y actualizaciones de los inversores.

Impuestos y comercio

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

Las firmas de banca y mercados de capital tienen requisitos de cumplimiento e informes de impuestos específicos de la industria. Pero los problemas que enfrentarán al presentar y pagar impuestos directos e indirectos probablemente sean similares a los que enfrentan otras industrias. Por ejemplo, los expertos en la materia pueden estar trabajando a distancia, las herramientas de colaboración pueden no ser totalmente efectivas, los procesos pueden ser indefinidos, etc. A corto plazo, probablemente cumplan con los requisitos de cumplimiento tributario y puedan ser manejables, pero pocas empresas han probado algo como esto a gran escala durante un largo período. Cabe señalar que cambiar las ubicaciones donde los empleados realizan su trabajo puede tener implicaciones impositivas federales y estatales.

También observamos que a medida que el gobierno contempla el alivio para los consumidores y las empresas, muchos pasos propuestos implican ajustes al sistema tributario. Dependiendo de qué medidas (si las hay) se promulgan, esto podría suponer una carga adicional para los equipos de impuestos de los mercados bancarios y de capital para identificar oportunidades para las empresas, así como para ajustar sus cálculos y procesos de cumplimiento.

Los recientes recortes en las tasas de interés podrían afectar la rentabilidad bancaria. Esto, junto con una disminución general en la actividad comercial, podría deprimir las ganancias bancarias por algún tiempo, y las preocupaciones sobre esto ya se han reflejado en las fuertes caídas en los precios de las acciones de muchas empresas. Esto presenta un desafío secundario, porque ciertos activos de impuestos diferidos, como las pérdidas operativas netas (NOL), no cuentan totalmente para los requisitos de capital regulatorio de un banco. Es probable que esto obligue a las empresas a tomar otras medidas para apuntalar sus reservas de capital. (Sin embargo, es importante tener en cuenta que algunas líneas de negocios en realidad pueden ver mayores ganancias en este mercado. Los bancos involucrados en la refinanciación de hipotecas, por ejemplo, en realidad pueden tener dificultades para mantenerse al día con el aumento de la demanda. Además,

Muchas empresas bancarias y de mercados de capital confían en los planes de continuidad comercial que tienen empleados que trabajan desde su hogar o en ubicaciones alternativas. Con tanta concentración en el área metropolitana de Nueva York, esto podría introducir problemas inesperados de nexos fiscales. Por ejemplo, si un comerciante trabaja en una instalación de contingencia en otro estado por un corto período de tiempo, esto puede no ser significativo. Sin embargo, si la situación persiste, puede crear desafíos para las empresas y sus empleados a medida que determinan y abordan las implicaciones fiscales estatales que podrían surgir. Si las ubicaciones de trabajo alternativas incluyen países extranjeros, también deben considerarse los problemas de establecimiento permanente.

Pasos a considerar:

- Algunas de las acciones más útiles aquí vendrán después, una vez que haya pasado la crisis inmediata. Su objetivo debe ser construir un modelo operativo y de personal que pueda abordar la crisis actual y adaptarse a la próxima, porque habrá una próxima.

- Con ese fin, notamos que ha habido una discusión legislativa sobre el cambio de límites en la deducibilidad NOL. Algunas otras industrias han argumentado que las reglas actuales podrían ser perjudiciales en este entorno. Restaurar la capacidad de las empresas para transferir NOL es una opción bajo consideración en respuesta a la situación actual. Con ese fin, es posible que desee consultar con grupos de la industria acerca de iniciar sesión en dicha solicitud.

Estrategia y marca

Problemas que la industria de la banca y los mercados de capitales podrían enfrentar:

Segmentos específicos de la población se encuentran en posiciones cada vez más vulnerables. La forma en que responda podría ser crítica para las futuras relaciones con clientes y empleados, y podría dañar su imagen pública si no se maneja bien.

No solo los consumidores serán exprimidos. También podríamos ver un aumento en los retrasos en los pagos debido a las restricciones de flujo de efectivo en las empresas derivadas de una caída temporal en la demanda de servicios. La parte difícil: decir la diferencia entre un retraso de pago de rutina y un deterioro significativo en la calidad crediticia.

Los bancos están trabajando para continuar proporcionando liquidez a los mercados, lo que se está volviendo más difícil dada la volatilidad del mercado. Pero también deben cumplir con las nuevas reglas de Stress Capital Buffer (SCB) impuestas a principios de este año. Si bien muchos bancos presionaron por este cambio, y podría (en teoría) permitir que algunos reduzcan sus reservas de capital, otros han observado que podrían imponerse nuevas restricciones de capital a corto plazo, reduciendo la liquidez.

Pasos a considerar:

- Los prestamistas podrían enfrentar muchas más solicitudes transaccionales, tanto de prestatarios que buscan paciencia como de prestatarios potenciales que buscan un acuerdo. Se valorará la comunicación y la velocidad, incluso más de lo habitual.

- Identificar segmentos y geografías en riesgo. Querrá desarrollar pautas para abordar los pagos atrasados y atrasados, incluso cuando desarrolle estrategias de mitigación de pérdidas. En algunos casos, los clientes necesitarán más asistencia formal, o los reguladores pueden exigir que los bancos otorguen alivio. Por lo tanto, es posible que desee tomar medidas ahora para desarrollar criterios para los programas de asistencia, y luego desarrollarlos e implementarlos. (Esto requerirá de todo, desde ayudas para el trabajo y programación del centro de llamadas hasta revisión legal y capacitación adicional. Cuanto antes comience, mejor estará).

- En este momento, la información precisa y procesable es particularmente escasa. Por lo tanto, junto con el desarrollo de planes de comunicación claros para clientes, empleados y reguladores, querrá apuntalar cualquier proceso operativo que pueda en torno a los sistemas de información de gestión. Asegúrese de mantener y utilizar su capacidad de «ver a la vuelta de la esquina», utilizando paneles para comprender tendencias en días vencidos (DPD), llamadas de margen, disputas colaterales y otros indicadores clave.

Otras Consideraciones

Más allá de estos pilares, cada industria debe abordar algunas sutilezas propias. Aquí hay algunas consideraciones específicas para las empresas bancarias y de los mercados de capitales, así como algunas orientaciones sobre cómo responder a los desafíos.

Los problemas comerciales son problemas bancarios. Sus clientes minoristas o clientes corporativos tomarán medidas para gestionar sus propios riesgos. (Por ejemplo, los consumidores pueden usar líneas de crédito u omitir pagos de préstamos o tarjetas de crédito). También podría ver cambios en la demanda de otros productos financieros. En algunos casos, los clientes pueden volverse más reacios al riesgo, pero también puede ver una mayor actividad de refinanciación para ciertos productos o una demanda creciente de productos de cobertura.

Los mercados de capitales podrían volverse menos accesibles. Ya hemos visto cómo se amplían los diferenciales de oferta y demanda y el volumen cae en algunas clases de activos. En medio del aumento de la actividad de tesorería, hay indicios de que el mercado de recuperación podría estar bajo presión. Dependiendo de cómo evolucione la situación, los estándares de préstamos podrían endurecerse y la liquidez podría agotarse rápidamente, lo que llevaría a más pérdidas crediticias. Por ahora, algunas contrapartes están liquidando activos para desapalancamiento, pero las condiciones subyacentes siguen siendo bastante fuertes. Sin embargo, si esto continúa por un período más largo, podría generar desafíos de flujo de efectivo para los bancos y sus clientes.

Las tasas de interés son más bajas, por más tiempo. Nunca hemos visto tasas de interés globales tan bajas en este punto de un ciclo económico. Ahora que las tasas de la Fed han bajado nuevamente, la industria está enfrentando niveles aún más bajos de ingresos por intereses y más presión en los márgenes. (Mientras escribimos esto, algunas tasas son más de 100 pb más bajas que el otoño pasado, cuando se establecieron los presupuestos anuales). Los bancos regionales, que tienen alrededor de dos tercios de sus ingresos vinculados a los ingresos por intereses, ya estaban lidiando con esto antes de la crisis actual cuando su ROE promedio cayó en la segunda mitad de 2019. En un nivel más fundamental, los bancos estarán atentos para ver si el entorno empresarial se degrada lo suficiente como para causar estrés real a las empresas con buenos fundamentos operativos. Si eso sucede, los incumplimientos y quiebras indudablemente ocurrirán.

El camino a seguir

En un momento de incertidumbre global, es fácil perder de vista el panorama general. Esto es particularmente cierto cuando los recuerdos de la última recesión aún están relativamente frescos. Pero vale la pena reconocer cuán diferente es la situación actual de donde estábamos hace una década:

- El sistema financiero actual es mucho más resistente. Muchas de las reformas estructurales implementadas han llevado a una mayor supervisión y mayores reservas. Estos están diseñados para fortalecer nuestra capacidad de soportar choques sistémicos y, según todos los informes, parecen estar funcionando.

- Muchos consumidores están mejor preparados. Si bien la deuda del consumidor está en su punto más alto, es mucho más baja en relación con el PIB que hace una década.

- Nuestra economía es más fuerte. La economía estadounidense ha estado avanzando productivamente, con el desempleo en mínimos históricos. La deuda corporativa es, al menos por ahora, más probable de pagarse.

- Es probable que el daño esté más contenido. Ciertamente, algunas industrias están tambaleándose por una caída precipitada de la demanda. Pero, al menos en teoría, el peligro podría comenzar a retroceder en meses en lugar de años.

Principios básicos

Aquí es donde tiene sentido volver a los primeros principios: ¿Cuál es la razón de ser de su empresa? Especialmente en una crisis, querrás duplicar las cosas que hacen que tu organización se destaque. Alentamos a los clientes a identificar oportunidades apropiadas para tener éxito dado el mercado tal como es ahora y como esperamos que sea. A partir de ahí, puede cambiar las inversiones a costos «buenos» y alejarse de los «malos», redirigiendo el gasto a las áreas que conducirán a un crecimiento sostenible a largo plazo.

Esta también es una oportunidad para demostrar su compromiso en lo que hace, en lugar de solo lo que dice. Su propósito y valores no son solo palabras en una pared. Ahora, cuando algunas de las personas a las que sirve pueden estar entre las más afectadas, esta es una oportunidad para que sus líderes muestren lo que representa su marca.

Por ahora, con tanta incertidumbre en torno a las valoraciones y la calidad crediticia, esperamos que muchas transacciones de fusiones y adquisiciones se archiven hasta que se estabilice el polvo. Pero, con el tiempo, este entorno podría conducir fácilmente a una consolidación del mercado adicional y muy necesaria. Es probable que los bancos con balances sólidos tengan la oportunidad de adquirir competidores más débiles a precios razonables, si la duración de la crisis o su impacto se prolonga por algún tiempo. De esta manera, la consolidación puede ayudar a fortalecer nuestro sistema bancario al crear oportunidades para mejorar la eficiencia a escala y poner en marcha proyectos de transformación.

Para algunas empresas, la crisis de COVID-19 también puede resaltar problemas que han necesitado atención y que ya no pueden esperar. Cuando su equipo no puede llegar a la oficina, puede descubrir cuántas soluciones manuales ha implementado su empresa para las actividades de rutina. De repente, la transformación de las finanzas y los recursos humanos se vuelve más importante. Cuando sus centros de datos están ubicados en las áreas afectadas, o los estafadores intentan aprovechar el ruido del mercado, la transformación de la nube y las soluciones de fraude / delitos económicos se vuelven de mayor prioridad.

Ya sea que esté tratando de proteger la integridad del negocio, capacitar a su personal, tomar decisiones mejores y más rápidas, o trascender a través de la tecnología, es útil tener una visión a largo plazo. Una vez que esta crisis pase, y lo hará, ¿dónde quiere que esté su negocio?

Durante más de un siglo, nuestro propósito, generar confianza en la sociedad y resolver problemas importantes, ha estado en el centro de todo lo que hacemos. Estamos listos para ayudarlo.